L'AG du 15 mars a également été l'occasion de présenter les deux volets d'intervention possibles de l'avocat au regard de la directive CSRD : la publication d'information et l'audit en matière de durabilité.

La directive 2022/2464 du 14 décembre 2022 relative à la publication d'informations en matière de durabilité par les entreprises (ou « Corporate sustainability reporting directive ») (CSRD) poursuit le but d'améliorer la comparabilité et la fiabilité des informations publiées par les entreprises en matière de durabilité en soumettant certaines entreprises à des obligations de reporting et en faisant auditer ces informations par un tiers indépendant.

En droit français, cette directive est transposée par l'ordonnance n° 2023-1142 du 6 décembre 2023 relative à la publication et à la certification d'informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d'entreprise des sociétés commerciales et le décret n° 2023-1394 du 30 décembre 2023 (modifié par le décret n° 2024-60 du 31 janvier 2024 et complété par deux arrêtés du 28 décembre 2023).

Il est à noter que l'ordonnance lève l'option prévue dans la directive en autorisant les organismes tiers indépendants (OTI) à procéder à l'audit des informations en matière de durabilité.

La directive comprend deux volets : la publication d'informations en matière de durabilité par les entreprises et l'audit des informations publiées.

La publication d'information en matière de durabilité : un nouveau marché dans la mission de conseil de l'avocat

L'ordonnance, en transposant la directive 2022/2464 du 14 décembre 2022, modifie le cadre juridique de la publication des informations par les entreprises. Désormais, la publication d'information en matière de durabilité remplace la déclaration de performance extra-financière (DPEF).

L'objectif de la directive transposée en droit français est de rendre les informations publiées (non auditées) par les entreprises comparables en mettant en place un référentiel commun.

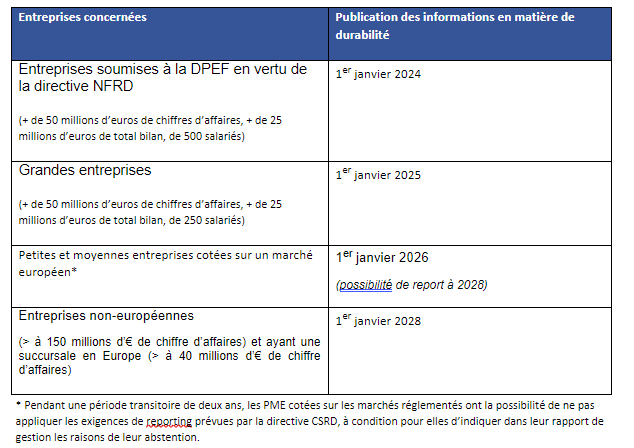

Les entreprises concernées et calendrier :

Les informations publiées :

Les informations relatives à la durabilité des entreprises sont publiées dans une section du rapport de gestion ou, lorsque l'entreprise n'a pas son siège social dans un État membre de l'l'UE ou de l'EEE dans un rapport relatif aux enjeux de durabilité.

L'ordonnance prévoir un régime général et des régimes spécifiques en fonction des entreprises concernées qui sont détaillées dans le rapport.

Sans entrer dans le détail des normes de publication ESRS, il est important de retenir que :

- la directive retient le principe de double matérialité c'est-à-dire que l'entreprise doit publier des informations relatives :

- à la manière dont la durabilité influe sur l'entreprise

- aux incidences de la durabilité sur l'activité de l'entreprise

- le contenu de la publication intéresse trois domaines : environnement, social et gouvernance (ESG)

Un nouveau marché pour l'avocat :

La directive Durabilité participe d'un mouvement de profondes transformations du capitalisme et d'avènement d'une économie durable. Les entreprises, qui sont au coeur de cette transformation, ont besoin d'accompagnement et de conseils.

Ce marché de la publication d'information en matière de durabilité, qui représenterait environ 50 000 entreprises, est ouvert aux avocats dans le cadre de leur mission traditionnelle de conseil et d'accompagnement. Dès lors, l'avocat demeur soumis à ses règles professionnelles et sa déontologie, plus particulièrement son secret professionnel défini à l'article 66-5 de la loi n° 71-1130 du 31 décembre 1971. La seule exigence est que l'avocat ne peut pas cumuler, pour une même entreprise, la mission de conseil dans la publication des informations en matière de durabilité et celle d'auditeur de ces mêmes informations.

Si la mission de l'avocat demeure l'activité professionnelle de conseil, la publication des informations relatives à la durabilité d'une entreprise est soumise à des règles et à une méthodologie très spécifiques dont l'acquisition suppose une formation continue.

L'audit d'information en matière de durabilité : un nouveau marché et une nouvelle mission pour l'avocat

Dans son ordonnance de transposition, la France a fait le choix d'ouvrir le marché de la certification et de lever l'option autorisant ainsi des organismes tiers indépendants (OTI) à procéder à cet audit des informations publiées en matière de durabilité.

Afin de permettre d'assurer les conditions d'une concurrence équitable entre CAC et auditeurs d'informations en matière de durabilité exerçant au sein d'OTI et de permettre le travail commun entre eux, l'ordonnance de transposition fait le choix de l'unicité des règles entre ces deux professionnels.

Deux acteurs sont ainsi concernés par ce marché de l'audit en France :

- les commissaires aux comptes,

- les auditeurs des informations en matière de durabilité exerçant au sein d'organismes tiers indépendants (OTI), dont les avocats/

Dans l’exercice de la mission particulière d’audit, les avocats seront soumis à la Haute Autorité de l’Audit (H2A) qui est l’autorité de supervision des auditeurs.

L’avocat-auditeur, ainsi que sa structure d’exercice (OTI), sont inscrites sur une liste du H2A sous réserve de respecter des conditions qui sont détaillées dans le rapport.

Il importe de souligner que dans le cadre de la « clause du grand-père », l’avocat, qui est déjà accrédité par le COFRAC comme OTI, n’est pas tenu de l’obligation stage de 8 mois et de l’obligation de diplôme de durabilité ; mais il devra suivre une formation de 90 heures (formation qui devra être validée par le H2A).

L’avocat-auditeur est soumis à un statut particulier, le statut d’auditeur, qui applicable à toutes les professions qui exerce une mission d’audit (CAC et OTI qu’il soit avocat ou ingénieur) :

- l’avocat-auditeur est soumis au Code de déontologie des CAC

- un secret professionnel spécial applicable à l’activité d’auditeur :

- le secret professionnel est partagé avec d’autres professionnels, la mission de certification des informations en matière de durabilité étant transversale

- obligation de signalement à l’assemblée générale des irrégularité ou inexactitude que l’audit découvre dans le cadre de sa mission

- obligation de révélation au Procureur de la république des faits délictueux

- un mandat de l’auditeur d’une durée en de 6 ans

- le fait d’être soumis au contrôle de la H2A

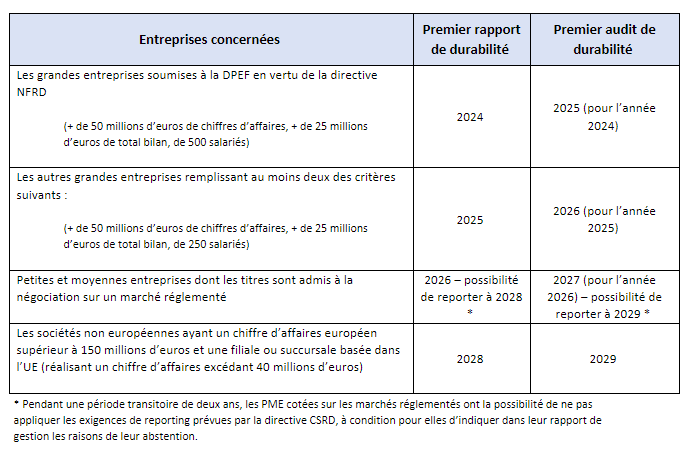

Calendrier :

Rôle d'accompagnement du CNB

Pour permettre aux avocats d’intégrer ce marché de la durabilité, il est important pour le CNB de veiller, dans son rôle de coordinateur des actions de formation des écoles d’avocat, à la mise en place de parcours de formation, à la fois initiale (pour la mission particulière d’audit) et continue (pour la mission de conseil en matière de publication).

Lors de cette première année de mandature, la Commission Droit et Entreprise en associant les commissions et groupes de travail concernés, souhaite s’atteler à la réalisation d’un guide pratique qui définit l’activité de l’avocat en matière de durabilité, son rôle de conseil dans la préparation du rapport de durabilité d’une part, et son rôle d’auditeur d’autre part.

Il s’agira également dans ce guide de formuler des bonnes pratiques à destination des avocats désirant s’emparer de ce marché, notamment au regard des obligations déontologiques et des règles professionnelles de l’avocat. Exemple : le secret professionnel n’est pas celui de l’avocat lorsqu’il intervient en tant qu’auditeur, ce qui suppose pour l’avocat une étanchéité de ses activités.